「掌握現金流,才能通往財富自由。」

你不可不知的現金流管理

1. 前言

在企業經營財務報表,你可能會聽到一個名詞叫「現金流量表」,顧名思義就是反映該企業現金流狀況的報表,那究竟什麼是「現金流」呢 ?

就我的理解是,在一段時間內有【固定的】、【持續的】現金流入或流出,即是現金流。

舉兩個例子,例如我們每月領的薪水,就是一種現金流收入;每月繳房租給房東,就是一種現金流支出。

而理財就是管理金錢,所以掌握現金流管理就尤為重要。

以下分享三個我的現金流管理知識與技巧。

2. 三個現金流管理知識與技巧

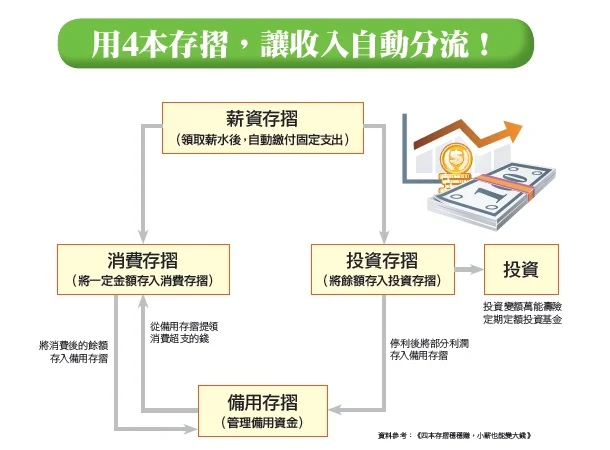

1️⃣ 設定多帳戶管理 (每分錢都有個家)

這個觀念以前也有介紹過,連結如下 : 【我的理財之路(二):分離帳戶管理 】

基本上就是設定好四個銀行帳戶,讓每個帳戶的錢都有各自的用途。

建議在開戶之前就先想好四個帳戶的用途。

- ✅【薪資帳戶】: 轉帳到其他帳戶是否方便 ?

- ✅【消費帳戶】: 這個帳戶是否方便進行日常消費?是否有優惠的信用卡可供選擇?

- ✅【備用帳戶】: 要選一個定存利息比較高的帳戶,同時在緊急情況下時容易取款。

- ✅【投資帳戶】: 你可能需要綁定你持有的證券戶,以便購買股票

將金錢分帳戶管理有很多好處。光是把【消費帳戶】跟【薪資帳戶】分離開來,就讓我搞清楚了我的支出跟收入之間的關係。

簡單說就是,「存錢」跟「花錢」都有各自的【守門員】在負責,這樣你在花錢的時候就比較不會焦慮。

因每個人的實際狀況不同,可依自身需求作調整,我自己是會設計一個表格來幫助我記憶。

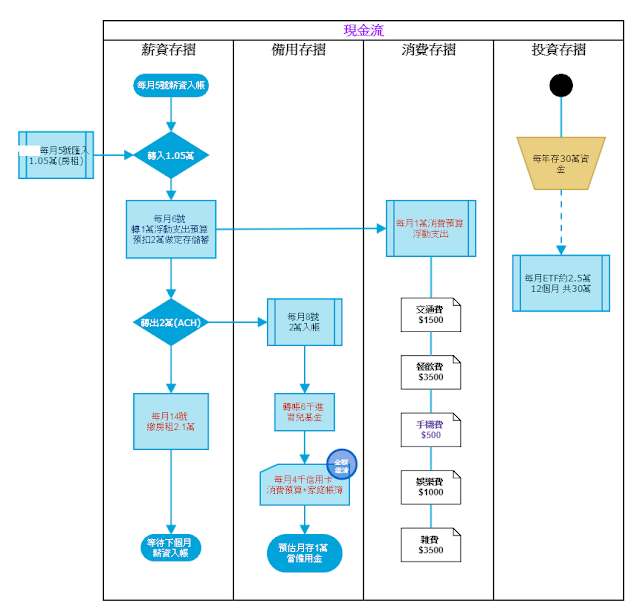

2️⃣ 設定自動轉帳與分配比例 ( 清楚現金流向何處 )

當你開始使用多帳戶管理,把存在銀行裡的錢做好區分後,建議善用銀行的自動轉帳功能,以月為單位、或是以季、年為單位,將金錢分配到合適的位置。就像是自來水流向一樣,分裝到不同用途的桶子,一旦先設定好後,日後就不用在煩惱。

相關的動作有:

- ✅ 每年年初設定預約自動轉帳 ( 日期與次數 ),例如每月的房租、每月生活費預算自動轉帳到【消費帳戶】。

- ✅ 信用卡帳單每月自動扣款

- ✅ 水電瓦斯費設定自動扣款

- ✅ 用定存來存錢 (「零存整付」 : 每月自動扣款 ) // 存錢自動化

- ✅ 設定每年投資金額多少,例如 30 萬,事先分配進【投資帳戶】 // 投資自動化

- ✅ 年繳儲蓄險,設定零利率分 12 期,每月自動扣款。

- ✅ 季節性、年度大筆支出,如所得稅、學費、保費等。每年預先規劃好金額,例如每年保費金額抓一個比例 ( EX: 年收入的 10 % ),事先都轉到繳保費用的固定帳戶,專款專戶用。

總的來說,就是清楚掌握自己的現金流向,決定好你的存錢策略與分配比率,搭配選定的儲蓄工具,做成一個【自動化系統】。

這樣當每月薪水進來時,就會分別進入到不同帳戶,然後你就可以按造你預先設定的預算,輕鬆進行花費及存錢。

3️⃣ 認識現金流象限及關注金錢流向

「現金流象限」是熱門財商書《富爸爸,窮爸爸》中提到的「ESBI」四個象限,是指代表收入和金錢產生的不同途徑。( E:代表雇員;S:代表自由職業者;B:代表企業所有人;I:代表投資者;詳細可看相關介紹文章 )

這裡強調是每種現金流象限有不同的面貌。

我們一般人終其一生可能都只在 E 象限,但也有人是逐步移往不同的象限,或是同時具備多種身分。

關鍵是看清楚自己目前在現金流象限的哪個位置,未來要往哪邊移動。

要學習有錢人的思維,不要盲目存錢,盡量去取得資產,然後產生現金流,讓金錢不斷的流動。

關於「現金流象限」更多內容,我推薦這本書必看 :

【富爸爸,有錢有理】 【點我購買】

3. 總結

掌握現金流是理財必經之路,也是很重要的財商觀念之一。

我認為其中的關鍵是轉變思惟及自動化,要讓錢為你工作 !

最後分享一段話

「人的情緒容易受金錢影響,讓錢的運作成為日常的一部分,就能隨時保持冷靜,做出明智決定」

以上分享,希望能幫助你在理財道路上順利前行,實現財務自由。

📚 重點回顧

- 將金錢分配到多個帳戶

- 轉帳自動化

- 認識現金流象限及關注金錢流動

📌 系列文章

- 我的理財之路(一) : 記帳

- 我的理財之路(二) : 分離帳戶管理

- 我的理財之路(三) : 整理錢包

- 我的理財之路(四) : 存錢

- 我的理財之路(五) : 支出

- 我的理財之路(六) : 設定目標

- 我的理財之路(七) : 投資

- 我的理財之路(八) : 現金流管理

- 我的理財之路(九) : 信用卡

- 我的理財之路(十) : 創造多元收入

📢 行動方案

- 開始將金錢流向不間斷地記錄下來,觀察你的錢都跑哪裡去了 ?

- 思考如何改善你的現金流向

- 你有在收租金嗎 ? 或是你是租屋一族嗎 ? 分享你對租金的看法

如果你喜歡這篇文章的話幫我按讚+分享

留言

張貼留言